海外营销系统:如何在国际市场实现商业增长?

425

2023-04-08

本文讲述了19家企业!能否旗开得胜?中国新能源汽车品牌出海“战况”汇总

锂电企业海外建厂已成为行业大势,国际能源网/储能头条记者了解到,2021年截至目前,我国已有宁德时代、比亚迪、赣锋锂业等11家锂电本土企业竞相“出海”。越来越多的锂电头部企业布局海外,旨在推动全球锂电产业协同发展。

5月17日,赣锋锂业发布公告称,公司与阿根廷Jujuy省政府(以下简称“胡胡伊省政府”)以及阿根廷Ministry of ProductiveDevelopment of Argentina(以下简称“阿根廷国家生产发展部”)经磋商后达成无法律约束效力的初步意向性合作——签署合作备忘录。

公告显示,基于公司及公司控股公司Minera Exar正在胡胡伊省投资建设全球最大的盐湖电池级碳酸锂生产项目之一Cauchari-Olaroz 项目,基于共同的发展愿景,经友好协商,公司决定考虑并评估在阿根廷胡胡伊省设立电池组装厂的可能性。

事实上,当前,不止赣锋锂业一家公司正走向全球化的“大海”上。我国商务部外贸发展事务局局长吴政平曾指出,“经过近十年的培育和发展,我国动力锂离子电池产业不仅站上了世界第一梯队,而且部分公司在电池技术和市场占有率上已经处于全球领先地位。这为我国电动汽车产业在全球市场的开拓奠定了坚实基础。”

也就是说,我国动力锂电池企业正加快“走出国门”的步伐。

本地锂电市场装机量增幅缩窄

储能头条了解到,2016年-2019年我国全年累计动力电池装机量逐年递增,但是同比增幅却在近年呈缩窄趋势。2020年我国动力电池装机量约63.3GWh,同比增长仅有1.8%。这说明,我国锂电池企业要想在业务上、规模上有进一步提升,走出“国门”大扩产能或许是良策。

在政策和市场的双重驱动下,新能源汽车和储能快速发展,带动了我国动力电池行业格局重构的进程。目前,我国动力锂电池产业已进入产业化建设和推广应用的关键阶段,动力锂电池产业化下一步发展走向值得深思。

从下表可以看出,全球锂电池行业中,去年装机量前五名公司的市场占有率之和超出了行业总体的80%,这意味着锂电行业已经有了较高的市场集中度,全球动力锂电池市场已形成了中日韩“三足鼎立”的格局,而这些企业的动态或将成为锂电行业发展的风向标。

锂电头部企业领衔出海扩产能

目前,我国动力锂离子电池头部公司宁德时代、国轩高科、孚能科技等相继“出海”,寻求更大的锂电市场。其中,有的企业获得了特斯拉、奔驰、大众等国际知名车企配套电池订单;有的企业在海外新建了电池工厂;有的设立了分公司......

据国际能源网/储能头条不完全统计,就当前已公开的信息中,2021年1月到现在我国共有11家锂电企业与国际接轨,共计有15条本土企业对外发展锂电项目的消息。其中,宁德时代锂电“出海”的消息最多。

有数据显示,2018年,从事配套电芯生产的企业为110家,2019年下降到79家,2020年进一步下降到73家。2018年刚上市的宁德时代一经出世,积极与蔚来、特斯拉、小鹏等国内主机厂合作,同时还配套了北京奔驰、华晨宝马、上汽大众等合资品牌,凭借强硬的实力在动力电池市场最动荡的时期站稳了脚跟,一步步走向了“动力电池市场”的王座,改写了动力电池市场的竞争格局。

目前,宁德时代正加快国际电池工厂建设,加强其与国际主机厂客户装机配套之间的合作,力争在国际上进一步开拓市场,将国际客户发展成宁德时代全球动力电池装机进一步增长的重要支柱。

2017年2月,宁德时代投资3000万欧元参股的Valmet于今年5月,获得了第三个客户的动力电池系统订单,这个订单的成功说明其动力电池业务正在进入快速通道,助力宁德时代进一步出击欧洲市场。

近日,澳洲锂矿商Pilbara Minerals宣称,公司已与矿物技术公司Calix Ltd签署了一项协议,探索“中游”锂盐产品生产方法,以降低制造电池原料产生的碳排放量。

值得注意的是,宁德时代为该公司第三大股东。对于宁德时代而言,此次协议,能够将低品位锂精矿提纯成电池级产品可用原料,进一步拓宽宁德时代动力电池原料来源,降低生产成本。

此外,在今年4月宁德海关公布的出口统计中显示,宁德时代今年一季度在宁德海关申报出口动力电池货值25.17亿元,同比增长28.7倍,这一数据表明宁德时代已经将目光放到了国际市场当中,这一动作,势必会给其他企业指明一条发展的方向。

身为锂电设备头部公司的赣锋锂业,自然也在打入国际供应链的方向上不断推进。

5月6日,赣锋锂业发布公告,同意公司全资子公司赣锋国际贸易(上海)有限公司(以下简称“上海赣锋”)以自有资金对 Bacanora 公司所有已发行股份(上海赣锋已持有股份除外)进行要约收购,交易金额不超过1.9 亿英镑。

储能头条了解到,赣锋锂业此次收购Bacanora,最看重的是其开展的Sonora项目,该项目位于墨西哥,是目前全球最大的锂资源项目之一。据介绍,该项目总锂资源量为约合882万吨碳酸锂当量。其提锂工艺能够同时兼具矿石提锂以及盐湖提锂的优点,既能以类似矿石提锂的速度在短时间内完成提锂过程,也能以类似卤水提锂的成本以较低成本完成提锂。

赣锋锂业官方表示,全控Bacanora公司有利于公司业务拓展,提高核心竞争力,符合公司上下游一体化和新能源汽车产业发展战略。

3月17日 ,有消息称,比亚迪旗下的弗迪电池发布了一份内部招聘信息。

根据招聘信息显示,弗迪电池新工厂筹建处(欧洲组)目前正在筹建海外第一个电池工厂,该工厂主要负责锂离子动力电池的生产、包装以及储运等。招聘职位包括高级项目经理、主任工艺工程师、高级品质工程师、高级设备工程师等,工作地点均为深圳/欧洲。

比亚迪品牌及公关事业部总经理李云飞表示,在海外建厂,是为国外汽车客户供应配套及比亚迪海外业务的进一步拓展配套准备。

近年来,为提高电池安全性和系统综合性能,我国锂电池公司在技术上不断创新技术,攻克难关,取得了重要进展。

宁德时代推出CTP电池模组,比亚迪开发刀片电池系统,蜂巢能源推出无钴材料电芯和方形叠片工艺,国轩高科推出JTM(从卷芯到模组)技术创新工艺......

这些技术不仅大幅提高了电池模组的生产效率和总体性能,还有效降低了电池材料成本。可以说,在上游材料和设备的配套方面,国内公司具备了“走出去”的实力。

外企挖掘国际锂电市场红利

随着全球环境日益恶化和新能源汽车产业逐渐成熟,不少国家已经制定了禁售燃油车时间表。其中,英国和法国计划2040年禁售燃油车,德国和印度计划2030年退出燃油车,荷兰和挪威计划最早将于2025年退出燃油车。

与此同时,不少传统车企向大规模电动化攻势,大众计划到2025年新能源汽车销量占比达到25%、宝马达到30%、沃尔沃达到50%。

而这些信息无一不表明,国际锂电池市场呈现一片欣欣向荣的景象,正在等待被挖掘。

储能头条了解到,2020年,全球动力电池装机量约136.30GWh,同比增长18%,同期中国动力电池装机电量为62.85GWh,同比仅微增1%。全球装机电量增幅高于国内主要因为欧洲新能源汽车销量超过中国,带动国际电池市场需求进一步增长。所以,在欧洲积极发展电动车产业的关口,对动力锂电池必然也有着迫切需求。

为抢抓市场先机,全球动力锂电池产业龙头企业已经展开了国际布局。近日,LG新能源宣布,将在美国和欧洲新建两座锂电池工厂,扩大电池产能,2023年为特斯拉生产全新4680电池;三星SD称,将在匈牙利扩大首座电池厂产能,并建设第二座电池工厂。

值得注意的是,除了这些锂电头部企业,不少国际知名车企也开始涉及锂电池产业,试图在这刚开的锂电“餐桌”上分得一块“蛋糕”。

其中,福特、现代汽车表示,将设立电池开发中心,开发电池新技术;大众集团、通用汽车将新建电池工厂,扩大电池产能。

综上,观察目前的全球锂电池产业形势,“国际化”无疑成为了国内优秀动力电池企业的重要选项。

不过,我国锂电池海外装机量在总出货量中的占比还很低,本土企业“走出去”的广度和深度还远远不够。未来的电池厂有关电池产品的一致性、安全性要求会越来越高,本土公司要想更好地参与国际竞争,就必须具备更突出的产业、技术、产品等优势,不断提高竞争力。

曾有业内专家指出,我国锂电企业在海外建厂要注意以下几点:技术上要有海外立足的核心竞争力;产能上要有客户的认可保障规模化;时间上要有精准的计划和困难评估;资金上要有足够准备应对不确定性;人才上要培养好有海外能力的团队;速度上做好准备以抓住时间机会。

总体来说,随着国家政策的深度调整,以及锂电池市场的集中度持续提升,未来的锂电池企业的淘汰进度还会加速。一线锂电企业通过技术优势吞噬市场份额,二三线企业就会因产能低端而面临被淘汰的危机。不过话又说回来,一个新兴的产业必然要经历物竞天择、优胜劣汰,才会真正成熟起来。

如今在锂电行业依旧有重重挑战等待着各位,想要在众多企业中存活下来,想要开拓市场走国际路线,还需转变发展方式,及时抓住市场机遇。否则,仍然难逃被时代淘汰的命运。

经过多年发展,我国在新能源汽车领域已具备先发优势,不管是新势力还是传统车企都开始了“扬帆出海”的计划,向全球输出“中国技术“、“中国品牌”的蜕变。

根据中国汽车工业协会的数据显示,2021 年,我国新能源汽车出口呈爆发式增长,出口量达 31 万辆,同比增长 304.6%,位列全球第一。

以挪威、荷兰为首的一系列欧洲国家也陆续启动了“禁售燃油车”时间表,并加大对新能源汽车市场的扶持力度,而这巨大的市场潜力也吸引着上汽、比亚迪、蔚来、小鹏、爱驰等多家新势力或者传统车企加速新能源车型“出海”的步伐。

不过,虽然能够“听闻”每个车企的出海计划以及出口数量,但这之后也没有后续的销量反馈。那国内出口的新能源车辆在海外到底有什么样的销量成绩呢?那就让我们带领大家来看一下吧!

一、“出海”车型销量汇总

1、挪威市场

首先我们就来聊一下,海外新能源市场最大的“香饽饽”——挪威。

那有人就会问, 新能源出海胜地,挪威为何颇受青睐?

国内新能源品牌之所以频频青睐挪威市场,主要是因为这片市场的发展速度远远高于世界上的绝大多数国家,不仅拥有完善的机制和政策,市场体量也遥遥领先。

首先,从市场销量来看,挪威的电动车渗透率位于全球第一,也是全球首个全年电动汽车销量超过燃油车的“清洁国家”。从 2021 年的具体销量来看,全年销量达到 17.6 万辆的总体销量中,纯电动车型占比达到了 65%,新能源车型占比更是达到了 85.6%。

而还有一个重要原因或许是源于挪威独特的地理位置和市场规则。身为五欧国家之一,深处北欧的挪威有着世界第三的人均 GDP,但却不在欧盟之内,也就自然不会受到欧盟整车形式认证的规范,对于进口的新能源品牌及其车型都有更高的包容度。这或许也是诸多中国品牌均选择挪威作为其进军欧洲首战地的原因。

那在挪威市场当中,国内的品牌到底究竟表现如何呢?

根据 Eu-EVs 数据统计,目前已经登陆挪威新能源市场且完成车辆注册的国内品牌有:MG(上汽)、极星、小鹏、蔚来、比亚迪、一汽(一汽红旗)以及上汽大通。

先来汇总一下 2022 年 1-5 月份各个品牌在挪威市场的总注册量:

特斯拉: 5375 辆(排名第一,作为参考) ,占比 12%

MG: 893 辆,占比 2.1%

比亚迪:644 辆(不含货车),占比 1.4%

小鹏:447 辆,占比 1%

蔚来:404 辆,占比 0.9%

一汽红旗: 856 辆,占比 1.9%

极星: 1984 辆,占比 4.4%

上汽大通(不含货车): 324 辆,占比 0.7%

那再来看一下 2022 年 1-5 月份单个车型的挪威销量情况:

特斯拉 Model Y:3625 辆(排行榜第一,作为参考)

MG ZS:337 辆

MG MG5:119 辆

MG Marvel R:437 辆

比亚迪唐:644 辆

蔚来 ES8:404 辆

小鹏 P7:154 辆

小鹏 P5:5 辆

小鹏 G3:284 辆

一汽红旗 HES9:856 辆

极星 2:1984 辆

上汽大通 EUNIQ 5 :165 辆

上汽大通 EUNIQ 6 :159 辆

从以上销量数据可以看出来,在挪威市场里特斯拉还是中国品牌最大的“敌人”,不过放眼望去可以发现,整个挪威新能源市场呈现出的是“百花齐放,百家争鸣”的态势,各种车型都会有一定的销售。从这里也可以看出,挪威市场对于不同新能源品牌及其车型会有更高的包容度以及接受程度。

2、挪威售价与国内售价区别

那有人就会问,那这些车型在海外的售价和国内的售价有什么区别呢? 我们也对挪威与国内的售价进行了对比:

MG ZS EV 挪威价格:31.80-34.80 万挪威克朗(约合人民币 22.37-24.48 万元)——国内暂未此版本

MG MG5 EV 挪威价格:32.59-34.09 万挪威克拉(约合人民币 22.93-23.98 万元)——国内暂未此版本

MG MARVEL R 挪威价格:39.98-44.09 万挪威克拉(约合人民币 28.13-31.02 万元)——国内飞凡 MARVEL R 价格:22.98-26.98 万元

比亚迪唐 EV(老款) 挪威价格: 59.99 万挪威克拉(约合人民币 42.22 万元)——国内比亚迪新款唐 EV 价格:27.98-33.98 万元

蔚来 ES8 挪威价格:62.90-74.10 万挪威克拉(约合人民币 44.3-52.1 万元)——国内蔚来 ES8 价格: 48.60-57.60 万元

小鹏 P7 挪威价格:46.78-52.78 万挪威克拉(约合人民币 30.94-42.20 万元)——国内小鹏 P7 价格:25.99-34.99 万元

小鹏 P5 挪威价格:38 万挪威克拉(约合人民币 26.72 万元)——国内小鹏 P5 对于版本价格:19.39 万元

小鹏 G3 挪威价格:35.8 万挪威克拉(约合人民币 25.2 万元)——国内小鹏 G3 价格:16.90-18.19 万元

一汽红旗 HES9 挪威价格:61.99-77.99 万挪威克拉(约合人民币 43.6-54.9 万元)——国内一汽红旗价格: 50.98-68.98 万元

极星 2 挪威价格:36.9-44.9 万挪威克拉(约合人民币 25.9-31.5 万元)——国内极星 2 价格: 25.78-33.80 万元

上汽大通 EUNIQ5 挪威价格:39.99-43.99 万挪威克拉(约合人民币 28.14-30.92 万元)——国内上汽大通 EUNIQ5 价格:17.98-20.98

上汽大通 EUNIQ6 挪威价格:37.99 万挪威克拉(约合人民币 26.73 万元)——国内上汽大通 EUNIQ6 价格:16.28-20.28 万元

定价方面,可以看到大部分出口车型在挪威的售价都是比国内要高一些的,幅度大约在 5-15 万元不等,部分配置还需要额外加价,如外观内饰配色、电池保修等,算下来同一颜色、相似配置的车型还是要比国内贵上许多的。

3、欧洲市场

那看完挪威的细分市场之后,那就从大局上看看国内品牌在欧洲市场上到底怎么样吧!

根据 Eu-EVs 显示,该网站共统计了 14 个欧洲国家的 BEV 注册量 :挪威、荷兰、西班牙、瑞典、德国、法国、意大利、瑞士、丹麦、爱尔兰、芬兰、英国、奥地利、葡萄牙,占欧洲 BEV 市场的 90% 以上。

那在 14 个欧洲国家中,国内品牌大致包括:MG(上汽)、极星、小鹏、蔚来、比亚迪、一汽(一汽红旗)、上汽大通、爱驰。

不过这些国内品牌并没有完全布局到这 14 个欧洲国家,其中 MG 则是布局最多的国内品牌,总计 11 个国家。

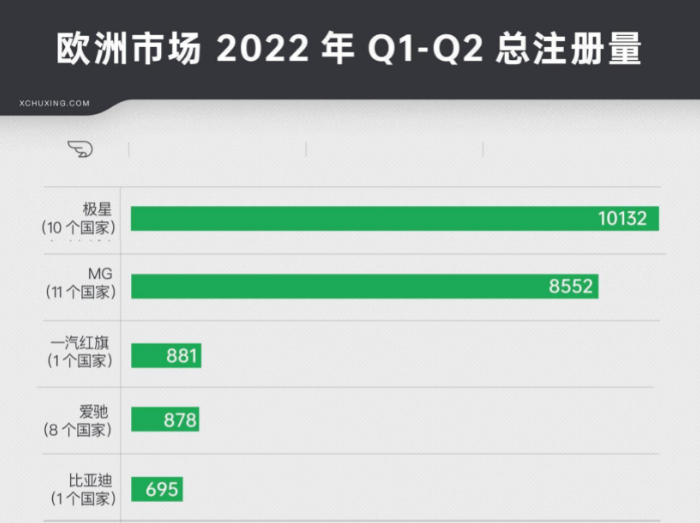

那就来看一下国内品牌在 2022 年Q1-Q2 季度欧洲整体市场的销量情况吧:

蔚来:挪威——416 辆

小鹏 :挪威、荷兰、丹麦——460 辆

一汽红旗 :挪威——881 辆

爱驰:意大利、瑞士、瑞典、丹麦、西班牙、法国、荷兰、葡萄牙——878 辆

MG(上汽):挪威、荷兰、西班牙、瑞典、德国、法国、意大利、丹麦、爱尔兰、英国、奥地利——8552 辆

极星 :挪威、荷兰、瑞典、德国、瑞士、丹麦、爱尔兰、芬兰、英国、奥地利—— 10132 辆

比亚迪 :挪威—— 695 辆(不含货车)

上汽大通 :挪威、西班牙、瑞典、瑞士、丹麦、芬兰、葡萄牙—— 473 辆(不含货车)

爱驰 :荷兰、西班牙、瑞典、法国、意大利、瑞士、丹麦、葡萄牙—— 163 辆

从各国总销量可以看出,国内品牌们目前在欧洲市场的销量和占比其实都并不高,只能说还是处于起步阶段,而它们的对手则是占据品牌优势的传统品牌以及特斯拉,它们的知名度以及影响力远远是超过中国品牌的。

不过,前面也说到,挪威作为国内品牌进军欧洲市场的切入点,它拥有更多的包容性以及接受度,中国品牌也可以通过自身过硬的质量和更具竞争力的产品,拉进与“海外本土势力”的距离,进而打响自身的知名度,向着更大的“世界”进军。

二、国内各个品牌的海外营销模式

那在海外销售模式上,各个国内品牌都采用了不同的销售模式,总体上分为三种,分别是直营、 直营+经销商以及经销商代理模式。

1、直营模式:蔚来

在海外营销模式上,蔚来选择了难度最高的直营模式,也可以把它看作为平移“中国模式”。

蔚来汽车 CEO 李斌曾表示:“在中国有的产品与服务,我们都会保持同一品质在包括挪威在内的海外市场推出。”

蔚来官网可选择不同地区

也就是说蔚来也计划在海外也打造由车、服务、数字化和生活方式构成的完整运营体系:蔚来空间、NIO Power(换电站、充电站)、NIO Service(上门取送车、移动服务车等)等等。

目前,蔚来已经完成了首个位于海外的 NIO House ——挪威首都奥斯陆,同时在挪威也上线了首座第二代换电站。并且蔚来还计划在 2022 年在挪威境内的卑尔根、斯塔万格等四座城市陆续建设 NIO House 以及建设 20 座第二代换电站,覆盖挪威前 5 大城市及主要高速。

而蔚来在建设换电站的举动,除了是为当地用户提供更便利的用车补能服务外,也可以理解为,将把电池租用服务(BaaS)引入当地,以期实现更有竞争优势的购车价格和用车成本。 除了自建换电站,蔚来还将与当地充电服务商Plugsurfing 展开合作,为当地用户提供覆盖全欧洲范围的公共充电服务接入。

2、“直营+经销商”:小鹏、爱驰、极星、MG

虽然说小鹏、爱驰、极星以及 MG 都采用了“直营+经销商”模式,但这四家所布局的营销服务体系都大不相同。

首先,小鹏汽车在海外同样会建设综合直营体验店铺,集销售、服务、互动于一体的专属品牌空间,整体服务体系与国内相似。而此前,小鹏在欧洲的首家体验店也在瑞典斯德哥尔摩正式开业。

而其他部分的欧洲国家,小鹏则会与当地的经销商开展合作。包括荷兰 Emil Frey NV 集团、瑞典 Bilia 集团、挪威 Motor Forum 等等优质的经销商。

借助海外经销商的代理制体系以及成熟经验,能够帮助小鹏汽车加速海外市场布局,在欧洲市场打造同国内一样的价格统一透明、全生命周期一体化服务。

挪威经销商 Motor Forum 代售小鹏 P7 页面,可进行线上下单

在这两种销售渠道的赋能下,小鹏汽车也能够加快开拓欧洲当地的销售网络,并且打造出线上平台和线下的消费生态体系。

爱驰则采用的是线上和线下相结合的分销+直营的混合模式,线上订车,线下交付。

在直营方面,爱驰在德国建设了总部,并且通过自身在欧洲的官网以及携手欧洲电子零售巨头 Euronics 打造了线上轻运营销售模式,直面用户,线上下单、选择配置,线下进行交付,提供更优质和周到的服务。

爱驰欧洲官方网站下订页面

在分销方面,爱驰也在其他国家采用分区域代理商的渠道形式,依托当地具备专业实力的合作伙伴打造完善的销服网络为用户提供完善的用车保障。

爱驰汽车在海外先后携手法国东部汽车公司、比利时 Cardoen 集团、丹麦安徒生汽车公司、以色列 Auto Chen等合作伙伴,通过分销等模式,将爱驰的产品带向了欧亚非大陆。

极星则采取的是“直销” 不直营模式, 简单来说就是,极星除了自建部分自营体验中心外,还会引入了经销商合作伙伴共同投资建设体验中心,让经销商负责经营和用户服务,消费者可以通过官方 App 线上下定单,并在线下完成提车。

在售后服务环节,极星也充分利用了体系资源,采用沃尔沃的售后服务体系。利用沃尔沃体系中优质的 4S 店进行授权,利用他们的设备、产能、技工,在沃尔沃的车间里设置极星汽车的专业工位,并提供专属的维修团队。

而 MG(上汽)就是最传统的“直营+经销商”线下模式,依托于上汽集团强大的全球供应链体系,全程打通包括设计、研发、制造、售后等在内的所有环节。

同时,MG 通过上汽的资源在欧洲范围内大量布局 MG 的线下店铺以及服务网络,还与众多经销商达成分销合作。

上面也说到,是线下模式,所以 MG 并不能通过线上进行下单,只能在官方进行车辆的选配后来到附近的线下店铺或者经销商进行下定。

通过 MG 线下店铺查询显示,可以说 MG 是中国新能源品牌里在欧洲销售网络布局最大的一家。

MG 在欧洲地区的线下店铺地图

3、经销商代理模式:比亚迪、上汽大通、一汽(红旗)

其他三家中国品牌则采用的是经销商代理制,所谓代理制,是介于传统授权 4S 店和品牌直营店之间的一种模式。代理商负责汽车线上和线下展示、邀约、试驾、交付和售后,而主机厂商则负责定价、调车,根据服务质量和数量向代理商支付佣金。

挪威经销商 RSA BIL 集合了比亚迪和一汽红旗,可进行线上下单

该代理制也解决了终端销售价格参差不齐、不透明等问题,在代理制下,官方也能够做到价格透明统一,用户可以在线上选配、到线下试驾、提车,省去了用户和代理商之间的议价环节。

而代理商也更加专注于为用户提供更加贴心的服务,沟通效率更高、价格也更透明稳定。

而中国品牌通过各个国家当地的代理商进行合作,也是一种快速开拓当地市场最简单的解决方案。

编辑总结:

相较于燃油车时代,电动化、智能化浪潮确实给中国汽车带来了走向世界汽车舞台中央的更大机会。

目前,中国新能源汽车产业在智能体验、用户服务、成本控制等方面已展现了自身优势,以宁德时代、华为为代表的产业链能力也位居世界第一梯队。同时,中国政府对于新能源汽车和智能网联汽车产业的支持力度在全球各地排名前列。

这一系列内外部因素,都给了中国汽车产业借势换道超车的巨大窗口期。

不过,以往汽车品牌所带来的信赖感以及忠诚度对于中国品牌进军海外还是有一定的挑战的。尤其是面对已用百年历史积累起全球口碑的欧洲本土车企,中国品牌想要在欧洲新能源汽车市场跻身主流依然不易。

当然,随着时间推移,国内更新、更强的产品势必也会进入到海外市场,我也相信中国新能源汽车产业站稳国际市场只是时间问题。挑战越大,成功后的收获也越大。

上文就是小编为大家整理的19家企业!能否旗开得胜?中国新能源汽车品牌出海“战况”汇总

国内(北京、上海、广州、深圳、成都、重庆、杭州、西安、武汉、苏州、郑州、南京、天津、长沙、东莞、宁波、佛山、合肥、青岛)AroundDeal专业商业信息SaaS平台推荐。

版权声明:本文内容由网络用户投稿,版权归原作者所有,本站不拥有其著作权,亦不承担相应法律责任。如果您发现本站中有涉嫌抄袭或描述失实的内容,请联系我们jiasou666@gmail.com 处理,核实后本网站将在24小时内删除侵权内容。

发表评论

暂时没有评论,来抢沙发吧~