海外营销系统:如何在国际市场实现商业增长?

541

2023-04-02

本文讲了普华永道:医疗器械行业海外并购增长59%至11亿美元,医疗器械海外并购案例。

近日,普华永道发布《2017年企业并购回顾——中国医疗器械行业》报告。动脉网对其中的精彩内容做了如下整理。

据报告显示,2017年中国医疗器械行业并购活动交易金额下降至49.4亿美元,为近三年最低的年度交易额。但是,海外并购交易却创下历史新高,上升了59%,达到11亿美元。

手术、耗材和影像设备为投资重点,体外诊断领域的并购热潮有所回落。

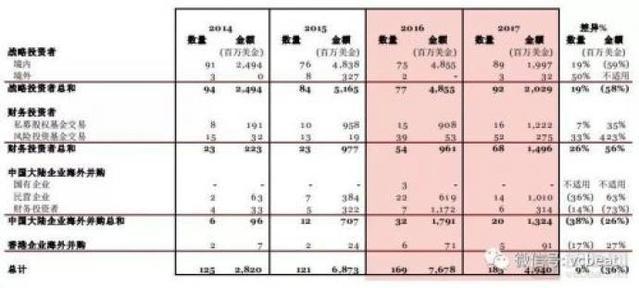

中国地区医疗器械行业并购交易总览

中国医疗器械行业并购交易总数量与金额

2017年中国医疗器械行业并购活动交易金额下降至49.4亿美元,与2016年相比降低36%,为近三年最低的年度交易额。

大部分版块的并购金额发生不同程度的减少,特别是境内战略投资和财务投资两大主要子板块的交易金额均发生大幅下滑;然而海外并购交易上升了59%,2017年达到11亿美元,并创历史新高。

2014年到2017年,中国医疗器械行业虽然并购金额下降了36%,但是年度并购数量仍增长了9%,战略投资者和财务投资者在交易数量上仍然保持活跃,海外并购数量有所下滑。

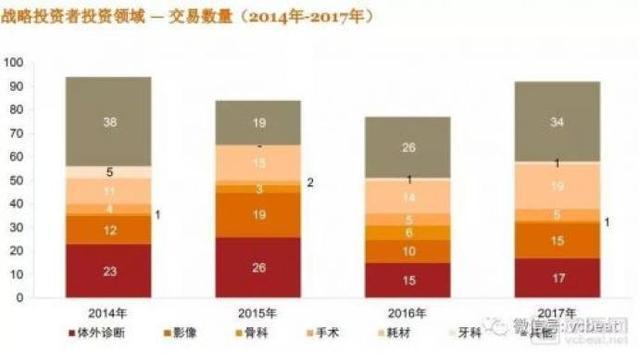

战略投资者交易

在战略投资版块,2017年境内战略并购数量上升19%,但金额环比下滑了58%,达到近三年最低;另一方面,境外战略投资者依旧不甚活跃。

从细分领域来看,手术、耗材和影像设备成为2017年的投资重点,而作为医疗器械行业传统投资热点的体外诊断板块的并购却有所回落。

各个细分领域在交易金额方面,除影像外,各类别的交易金额均有明显下降。2017年,医疗影像设备投资金额达到了8.7亿美元,为近三年最高。

2017年医疗器械领域战略投资者并购案例(1亿美元以上)

2017年,交易金额在1亿美元以上的战略投资者并购案例共有5起。其中,2017年4月10日,万东医疗公告称,美年健康实际控制人俞熔拟以16.57亿元的价格从控股股东鱼跃科技处获得万东医疗22%股份,成为万东医疗第二大股东。

该消息一经披露,万东医疗、鱼跃科技和美年健康三家明星企业一度成为业界讨论的焦点。

财务投资者交易

在财务投资者版块,2017年风险投资基金继续活跃于医疗诊断、耗材、影像、精准医疗、移动医疗、医疗信息技术等新兴医疗器械领域,交易数量和交易金额均呈上升趋势。

2017年医疗器械领域财务投资者并购案例( 1亿美元以上)

2017年,中国医疗器械领域,交易金额在1亿美元以上的财务投资者并购案例也有5起。其中最大也是最令人瞩目的一笔交易当属联影医疗完成A轮融资。

2017年9月15日,联影医疗对外宣布完成A轮融资,融资金额33.33亿元人民币,投后估值333.33亿,创下了中国医疗设备行业至今为止最大单笔私募融资。

此轮融资由中国人寿大健康基金和国投创新投资管理有限公司共同领投,中国国有资本风险投资基金、中金智德、中信证券、国开开元、招银电信等投资机构共同出资完成。

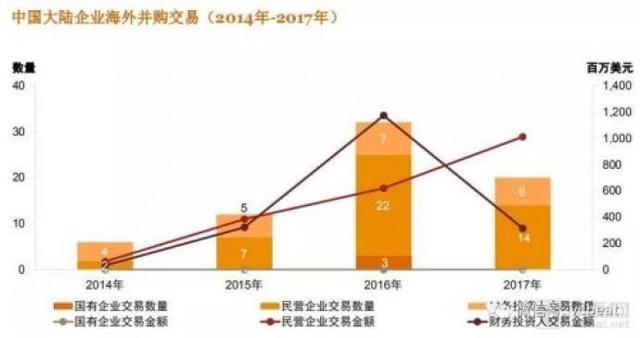

中国大陆企业海外并购交易

2017年,中国医疗器械企业海外并购交易上升了59%,达到11亿美元,创历史新高。

其中,民营企业和国有企业的投资活动在2017年都有所减少,但民营企业占总体投资数量的比例仍较高;财务投资者的交易数量与去年基本持平,但交易金额大幅下降。

2017年 中国大陆企业海外并购案例(0.5亿美元以上的交易)

2017年中国医疗器械企业赴海并购交易,金额超过0.5亿美元的共有3起。

其中,2017年12月8日,马云创立的云锋基金联合万东、天亿、鱼跃、上海自贸区基金、康达等5家医疗企业和机构,组成“中国最强医疗投资团”,拟以2.48亿欧元(约合19.37亿人民币)收购意大利顶级医疗设备厂商百胜医疗集团。

该笔交易已于2018年4月18日完成交割,最终实际交易金额为2.321亿欧元(约合人民币18.03亿元)。

最后,从地理区域上看,发达国家经济体依旧是中国医疗器械企业海外并购的主要目的地,2017年欧洲和北美在交易数量上位居前列。

今早,港股交易盘前,先瑞达医疗发布一则重磅公告,短短时间内刷爆了医疗界朋友圈。

据悉,波士顿科学将以每股20港元收购先瑞达医疗不超过65%股权,打响18A医疗器械收购第一枪。

平地一声惊雷起!

谁都知道,过去的三年,港股18A公司经历了满怀期待的上市,再到其后持续杀估值、丧失流动性的煎熬,差一点就到了全军覆没的边缘。这一单重磅的交易可谓“挽狂澜于既倒,扶大厦之将倾”。

先瑞达这次与波科所达成的大多数股权高溢价交易,硬生生地开出了一条血路。

对18A上市企业而言,板块价值或被重塑,前者为它们重新插上了想象的翅膀,打开了新的空间。从投资基金成功的退出事件来说,也为同业、各产业资本打开了新的视野,最终也为港股估值体系变化带来新的巨大冲击。

最终启发了我们,港股公司不是必须在港股的系统内寻求估值,若能找到新的锚点,在海外市场进行估值,可能会有更高价值点,与同行业龙头企业产生的协同可能会远远高于公司本身的价值,这就是该并购的灵魂所在。

从这一刻起,18A宣告破壳重生。

划时代的重磅里程碑事件

先来看一下这份重磅公告写了哪些关键信息。

12月12日,波士顿科学(纽交所: BSX)与先瑞达医疗科技(港交所: 6669)联合宣布,波科将发起部分要约,以每股20港元收购先瑞达不超过65%股份的多数股权。交易价格对应先瑞达整体股权估值约8亿美元(约合62.29亿港元),较上一交易日收盘价格溢价32%。较交易谈判LOI确定日收盘价格溢价102%。

据统计,本次交易是2014年以来跨国企业针对中国医疗器械公司规模最大的收购交易,也是2014年以来中国医疗行业规模最大的香港公开市场收购交易,更是过去5年唯一一单跨国企业针对中国上市公司的收购。

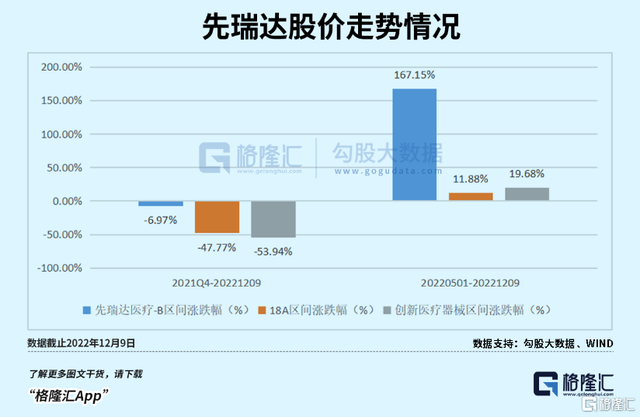

值得注意的是,在港股医疗大健康板块经历一年深度回调后,近两个月开启反弹行情,而先瑞达则早于板块行情率先企稳。

根据WIND数据显示,先瑞达医疗在股价上率先止跌,从2021年第四季度开始,公司的跌幅远小于18A跌幅以及创新医疗器械表现。而经过上半年多地疫情反复后,在近半年外部行情板块轮动加速情况下,先瑞达股价走势依旧表现强势,股价涨幅超175%,远跑赢恒生指数、18A以及创新医疗器械表现。

随着先瑞达发布公告后,公司股价当日开盘跳涨15%,有望延续这一轮领先的反转行情。

走出新发展路径,重塑估值体系

回到文章开始的问题,这件事背后透露出什么信号?

回答这个问题,首先得看一下目前18A所处的处境。

2018年,港交所新设18A章程,允许未盈利生物科技公司赴港上市。如今,已经有上百家企业递交招股书,超50家企业已经正式挂牌上市,其中5家企业已经成功盈利,摘除“-B”代号。

长远来看,这些18A企业的发展路径,都是从早期的专注研发的Biotech,逐步走向的商业化阶段,最后由“小而美”走向“大而全”的细分领域佼佼者。

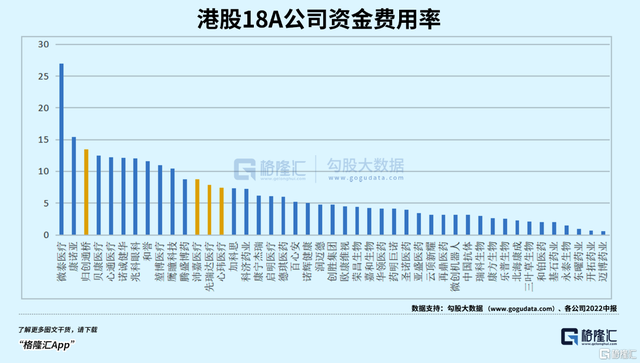

然而,从目前整体18A的资金使用率情况来看,能够通过这条路走出的将会是少数,绝大部分都存在一定的危机,有些甚至可能烧钱速度远超预期商业化速度,倒在商业化黎明前。

根据各公司中报公告数据显示,在港股18A公司中,将公司现金及现金等价物与公司费用(研发+营销+财务费用)比值进行对比,介入领域上市公司(归创通桥、沛嘉医疗、先瑞达医疗、心玮医疗)资金费用率处于整体中上层水平,远优于许多还处于热门赛道内卷的Biotech。

而先瑞达与波士顿科学强强联合的第二种发展路径,或将为创新医疗器械形成示范带头作用。

医疗器械属于高壁垒精密制造业,需要跨学科人才,完善的配套工业生产基地,核心的技术研发,才能组成足够高的护城河。其技术研发为改进型进步,不断在现有基础上进行升级和进步,与工业基础,产业链发展相关,也与公司的硬实力相关,多数由产业龙头引领。器械龙头进入新市场成功概率更高,平台的搭建是医疗器械行业的核心竞争力。

先瑞达的事件表明,在18A正在走向两级分化的情况下,发展路径还能走第二种道路,那就是Biotech直接与行业龙头通过入股的形式强强联合,强化自身的销售渠道与资源优势,从而取得更好的发展机遇。

此外,此举也是对于众多创新医疗器械的一个积极信号,那就是只要在细分领域做的足够优秀,是金子总会发光,创新医疗器械的发展道路还是可期。

最后,透过交易对价看本质,那就是港股估值体系正在重塑。

根据WIND数据显示,港交所上市的18A企业中,上市至今没有破发的不到十家,上市后腰斩的公司不在少数,63.04%的18A上市企业已经跌幅超过50%。

除去外部美联储加息、内在港股流动性不足等客观原因外,港股市场对于18A的估值体系认知偏差严重。

从此次交易对价就可以看出,相较于全部市值不足50亿港元而言,拥有生物科技类投资丰富经验的海外机构,给予先瑞达的估值更高,整体股权估值约8亿美元(约合62.29亿港元)。

而对于其他有兴趣投资港股医疗大健康领域的机构而言,先瑞达的案例或会影响整个一二级市场的估值。

为什么会是先瑞达?

如果说港股估值正在重塑,那么为什么是从先瑞达出发?换句话来问,国际医疗器械巨头看中中国市场,为什么率先选中了先瑞达?

笔者认为,无外乎是先瑞达同时拥有赛道前景广,国产率低,自身资质佳三重属性,有望在差异化创新的时代中脱颖而出。

首先,先瑞达所处的血管介入领域,是一个被低估的黄金赛道。

从需求端来看,患者需求旺盛。中国是血管疾病市场中高发病率的国家,根据Frost & Sullivan数据显示,中国血管疾病患病人数超4.7亿人,进行血管介入治疗的手术量突破130万例,从如此大的基数上来看,这一块市场潜力巨大。

从供给端来看,全球范围内行业天花板高,向上增长空间广。根据Evaluate Medtech数据显示,全球TOP10医疗器械领域中,IVD、心血管、影像诊断位列全球前三,2024年市场容量分别为7960亿美元、7260亿美元以及5100亿美元,2017年至2024年复合增长率分别达到6.1%、6.4%以及3.7%。

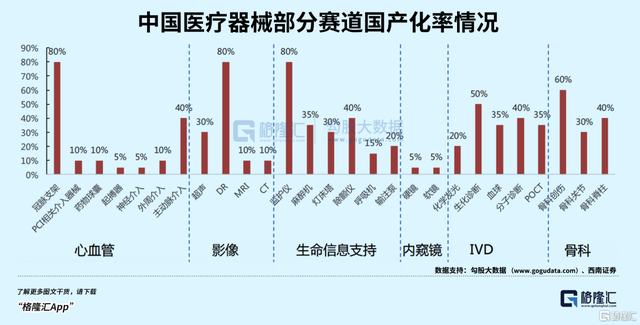

其次,血管介入领域在血管介入领域中的外周介入以及神经介入领域国产化率低,蓝海市场可期。

有数据表明:当前,超过三分之一器械产品的国产化率不足一半,提供巨大替代空间,随着国产器械持续规范化与渗透率提升,有机会将逐步满足国内临床需求,到那个时候或将讲述的是出口替代与海外突破的新故事,而它更将注定成为这个产业后续长期发展的新逻辑。

根据西南证券统计,目前我国医疗器械除了部分领域(如冠脉支架、监护仪、生化诊断、DR、骨科创伤类等)国产化率超过50%,其他产品的国产化率不高,部分龙头市场份额仅为个位,其中包括以药物球囊、起搏器、神经介入、外周介入等为代表的血管介入领域等。

虽然国产品牌市场占比较低,但一些新兴医疗器械企业正在以超越Best-in-Class以及First-in-Class的技术水平奋力追赶,国产替代加速前进。

以外周血管介入领域为例,大部分核心产品长期被外资垄断,其中,静脉疾病领域,进口厂商如美敦力、巴德、波科等外企占比超过95%。当前,我国大部分医用高分子材料特别都依赖进口,但已有本土企业成功突围。以先瑞达医疗为例,公司已实现上游原材料供应链自主可控,进而突破卡脖子技术,已开发出5个打破进口垄断或早于外资品牌的高端器械。

最后,先瑞达无论是研发管线布局还是商业化能力上,表现佳。

从产品布局上来看,先瑞达医疗开发了血管外科、心脏科、肾脏科、神经科及男科领域共五个治疗领域的全面产品线,并计划将产品供应从治疗器械、手术器械扩展到五个治疗领域的 血管介入手术的其他辅助器械产品。

从财务数据上来看,公司 2022 年上半年实现营业收入 1.75 亿元,较 2021年同期同比增长 25.06%;实现净利润 3109.6万元,成功扭亏为盈,成为18A企业中前几批的实现盈利的企业。

值得注意的是,先瑞达不仅在国内突破卡脖子技术,走高端路线提高国产替代率,更是率先出海,着眼于全球市场。截止2022中报,公司已累计在全12个国家完成商业化,未来有望在全球(尤其是欧洲及美国)拓宽销售,扩张渗透率,为业绩提供长远增长动力。

小结

即将过去的2022年,对于许多18A公司而言,或许是一个不折不扣的寒冬。

一方面,在美联储持续加息下,医疗大健康板块估值整体下移,二级市场交易冷淡,对比上市敲钟时的估值不可同日而语。另一方面,在“内卷”加速的研发创新中,一级市场更关注于企业能否走出差异化创新之路,否则估值也会大打折扣。与此同时,许多创新企业在研发时的烧钱如流水,能否支撑到商业化成为一个未知数。如何活下去,成为一个急迫的课题。

先瑞达与波士顿科学的这番举动,一则告诉18A企业,除了自己发展以外,寻求外部合作的模式也可以发展的很好。更深的背后则是透露着一件事:酒香不怕巷子深。好的企业还是能够给予好的定价,也可能带动整个港股市场的估值重塑。

算起来,这笔交易也是可以说占据天时地利人和了。在黄金赛道的血管介入领域,国产替代率尚低,天花板高而市场增速快,竞争格局不激烈,可以说是天时。顶层设计暂不将创新医疗器械纳入集采,给予足够的创新发展空间,可谓是地利。而先瑞达自身走国产替代的高端路线,除了可以不被技术“卡脖子”外还能走出国门实现商业化盈利,可谓是人和。如此天时地利人和,也难怪CPE退出可以达成62亿港元的交易对价。

对此,CPE医疗健康投资负责人唐柯表示,“先瑞达是CPE美元III基金的首个控股项目,相较今年谈判时100%的溢价也是波士顿科学对公司蕴涵的产品、科技、团队、人文的肯定。嚶其鸣矣,求其友声。希望有更多18A公司、创新医疗器械公司携手同行,锐意进取,得到国际MNC的估值重塑,最终也为港股估值体系的变化带来一分的春意。”

或许,这只是一个时代的缩影,也是一个新玩法的开始。

上文就是小编为大家整理的普华永道:医疗器械行业海外并购增长59%至11亿美元,医疗器械海外并购案例。

国内(北京、上海、广州、深圳、成都、重庆、杭州、西安、武汉、苏州、郑州、南京、天津、长沙、东莞、宁波、佛山、合肥、青岛)AroundDeal专业商业信息SaaS平台推荐。

发表评论

暂时没有评论,来抢沙发吧~